在企业的融资活动中,发行股票是一种常见的筹集资金方式,这一过程不仅涉及资金的筹集,还伴随着一系列复杂的会计处理,尤其是对发行股票手续费的分录处理,正确理解和处理发行股票手续费分录,对于企业的财务状况、经营成果以及现金流量的准确反映至关重要,本文将深入探讨发行股票手续费分录的会计处理原则、具体操作方法及其对企业财务的影响。

发行股票手续费分录的基本原则

-

直接费用原则:根据国际财务报告准则(IFRS)和美国公认会计原则(US GAAP),对于企业发行股票过程中产生的直接费用(如律师费、会计师费、证券承销费等),应直接从发行收入中扣除,以减少股本或股本溢价账户的金额,这一原则确保了企业财务报表的准确性和公正性。

-

间接费用处理:对于非直接相关的费用(如行政办公费用、一般管理费用等),则不通过股本或股本溢价账户进行分录,而是按照其性质计入相应的期间费用或资产成本中。

具体操作方法与分录示例

-

股本与股本溢价账户调整: 假设某公司计划发行100万股新股,每股发行价格为10元,总发行收入为1000万元,在扣除发行过程中产生的直接费用(如承销费50万元)后,实际收到的净发行收入为950万元,相应的会计分录如下:

- 借:银行存款 950万元

- 贷:股本 100万元(按每股面值1元计算)

- 贷:股本溢价——面值超过部分 850万元(1000万元 - 100万元)

这里,50万元的承销费作为直接费用,从总发行收入中扣除,减少了股本溢价账户的金额。

-

期间费用的处理: 如果公司因发行股票而产生的某些费用(如广告宣传费)属于非直接费用,则应计入当期损益中:

- 借:销售费用/管理费用——广告宣传费 50万元

- 贷:银行存款 50万元

此分录反映了非直接费用的处理方式,不影响股本或股本溢价账户。

对企业财务的影响分析

-

影响利润与现金流: 通过将直接费用从发行收入中扣除,企业能够更真实地反映其实际获得的资金净额,从而避免高估利润和现金流的情况,这有助于投资者和利益相关者更准确地评估企业的财务状况和经营成果。

-

资本结构调整: 股本和股本溢价的调整直接影响企业的资本结构,通过合理控制发行过程中的各项费用,企业可以在保持合理资本成本的同时,优化其资本结构,为未来的融资活动和经营发展奠定坚实基础。

-

信息透明度与市场反应: 正确的会计处理能够提高企业财务报告的透明度,增强投资者对企业的信任度,在资本市场中,准确、透明的财务信息往往能获得更好的市场反应和更低的融资成本,相反,不恰当的会计处理可能导致信息失真,影响企业的市场形象和融资能力。

-

税务影响: 对于发行股票手续费的税务处理也需谨慎,根据不同国家和地区的税法规定,部分费用可能允许作为税前扣除项目,这进一步增加了会计处理的复杂性,企业需在遵循税法规定的同时,合理规划税务策略,以降低税负并提高资金使用效率。

案例分析:某科技公司发行股票的会计处理实例

某科技公司计划通过公开发行新股筹集1亿元资金,每股面值为1元,预计发行价格为每股10元,在发行过程中,公司支付了承销费、律师费、审计费等直接费用共计500万元,按照上述原则,公司的会计处理如下:

-

借:银行存款 9500万元(扣除500万元的直接费用)

-

贷:股本 1000万元(按100万股计算)

-

贷:股本溢价——面值超过部分 8500万元(9500万元 - 1000万元)

对于广告宣传费等非直接费用,公司将其计入销售费用或管理费用中:

- 借:销售费用/管理费用——广告宣传费 300万元(假设)

- 贷:银行存款 300万元(假设)

通过上述分录处理,公司不仅准确反映了实际获得的净资金额,还合理区分了直接与非直接费用的会计处理,为投资者提供了清晰、透明的财务信息。

结论与建议

正确理解和执行发行股票手续费分录的会计处理,对于企业的财务管理和资本市场表现至关重要,企业应严格遵循国际财务报告准则和当地税法规定,确保会计处理的准确性和合规性,建议企业加强内部控制和风险管理,合理规划各项费用支出,以优化资本结构和降低融资成本,企业还应加强与投资者、分析师及监管机构的沟通与交流,提高财务信息的透明度和可理解性,为企业的长期稳定发展奠定坚实基础。

转载请注明出处: 光城-个人学习记录

本文的链接地址: http://www.lightown.cn/post-3462.html

本文最后发布于2025年04月14日01:45,已经过了22天没有更新,若内容或图片失效,请留言反馈

-

鹏博士股票,多重利好消息下的投资新机遇

在股市的波澜壮阔中,每一只股票的涨跌都牵动着无数投资者的心弦,而近期,鹏博士(股票代码:600804)以其一系列的利好消息,成为了市场关注的焦点,作为一家在电信、互联网接入服务、云计算等领域深耕多年的企业,鹏博士凭借其技术创新、业务拓展以及战略合作的深化,正逐步展现出其强大的发展潜力和市场竞争力,本文将深入分析……

2025/04/10

-

智天金融最新动态,合规前行,稳健发展—今日观察与分析

在当今复杂多变的金融市场中,每一家金融机构的动态都牵动着无数投资者和行业观察者的心弦,智天金融,作为近年来在金融领域内迅速崛起并以其创新模式和服务理念吸引广泛关注的企业,其最新消息自然成为了市场关注的焦点,本文将深入探讨智天金融今日的最新动态,从合规建设、业务创新、以及市场反馈等多个维度进行全面分析,旨在为读者……

2025/04/11

-

银江股份300020,智慧城市领域的领航者

在当今这个信息化、智能化高速发展的时代,智慧城市作为城市现代化的重要方向,正以前所未有的速度改变着人们的生活和工作方式,作为智慧城市解决方案的提供商和服务商,银江股份(股票代码:300020)在行业中扮演着举足轻重的角色,自2000年成立以来,银江股份凭借其在智能交通、智慧医疗、智慧教育、智慧建筑等领域的深厚积……

2025/04/12

-

002396股票行情深度解析,市场动态、行业前景与投资策略

在当今复杂多变的资本市场中,每一只股票的波动都牵动着无数投资者的心弦,002396作为A股市场中的一员,其独特的行业地位、市场表现以及未来前景,成为了众多投资者关注的焦点,本文将深入分析002396股票的当前行情,探讨其背后的市场动态、行业发展趋势,并基于这些信息为投资者提供合理的投资策略建议,002396股票……

2025/04/11

-

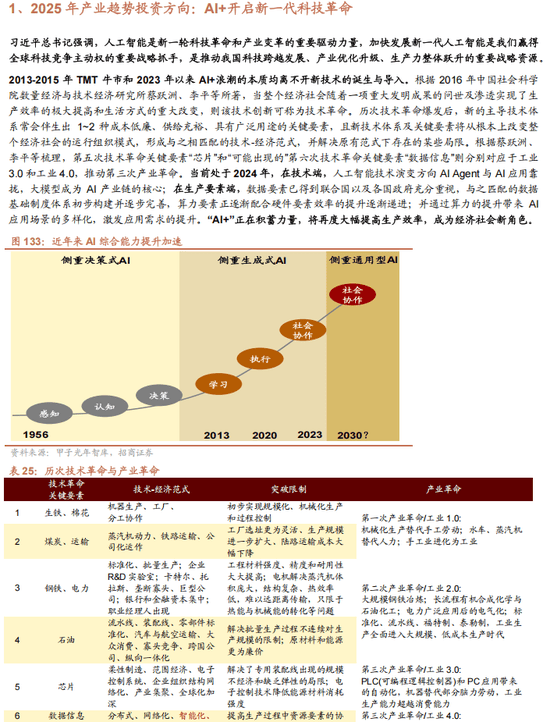

刚泰控股股吧,迷雾中的探索与期待

在股市的浩瀚海洋中,每一只股票都承载着无数投资者的梦想与希望,而“刚泰控股”这个名字,在股民的口中,似乎总带着几分神秘与期待,作为一家集矿业、珠宝、金融投资等多元化业务于一体的企业,刚泰控股自上市以来,其股价的波动不仅牵动着市场神经,也成为了众多投资者茶余饭后热议的话题,本文将深入探讨刚泰控股的股吧动态,试图从……

2025/04/11

-

帝龙文化股票,文化与资本的交响乐章

在当今全球化的经济浪潮中,文化与资本的融合已成为一股不可忽视的力量,帝龙文化,作为一家在文化创意产业中崭露头角的上市公司,其股票表现不仅反映了市场对文化产业的信心,也成为了投资者关注焦点,本文将深入探讨帝龙文化股票的背后故事、市场表现、以及其未来发展的潜力与挑战,帝龙文化的崛起之路帝龙文化,全称为“帝龙文化传媒……

2025/04/12

-

炒股开户哪家证券公司好?创业板投资者的选择指南

在当今的金融市场中,创业板作为中国资本市场的重要组成部分,为众多初创企业和投资者提供了广阔的舞台,对于有意在创业板市场进行投资的投资者而言,选择一家合适的证券公司进行开户显得尤为重要,本文将通过多个维度,包括服务质量、交易成本、产品多样性、技术平台以及客户支持等方面,为您详细分析并推荐几家适合创业板投资者的证券……

2025/04/11

-

央行降准0.5个百分点,万亿资金释放的背后逻辑与影响

在复杂多变的全球经济形势下,中国央行于近期宣布了一项重要决策——降低存款准备金率0.5个百分点,这一举措不仅标志着中国货币政策在稳健中性的基调下,适时进行微调以应对内外部经济挑战,也预示着将有万亿级别的资金被释放到市场,对实体经济和金融市场产生深远影响,本文将深入分析央行降准的背景、原因、具体影响以及未来可能的……

2025/04/11

-

中国电信A股跌停,市场情绪与行业动态的深度剖析

2023年某日,中国电信股份有限公司(以下简称“中国电信”)的A股股票在开盘后不久便遭遇了跌停的命运,这一事件不仅在资本市场引起了巨大震动,也成为了市场参与者、投资者、以及行业观察者热议的焦点,作为中国三大电信运营商之一,中国电信的股价波动不仅反映了市场对电信行业整体趋势的看法,也映射出宏观经济环境、政策导向……

2025/04/10

-

Facebook股票股价实时行情,数字时代的投资风向标

在当今数字化时代,社交媒体巨头Facebook(现更名为Meta Platforms)不仅是全球数亿用户日常交流的舞台,也是资本市场中备受关注的投资标的,其股票股价的实时行情,不仅反映了市场对这家科技巨头的即时评价,也成为了投资者决策的重要参考,本文将深入探讨Facebook股票的股价实时行情,分析其背后的驱动……

2025/04/10

暂无评论