随着2024年的尾声渐近,中国金融市场再次聚焦于各大金融机构与企业的财务健康状况,泛海系与民生银行之间的贷款关系成为了市场关注的热点,据最新数据显示,截至2024年末,泛海系在民生银行的贷款余额达到了184.84亿元,这一数字不仅反映了泛海集团当前的资金运作状况,也映射出中国民营企业在复杂经济环境下的生存策略与金融版图调整,本文将从泛海系的背景出发,深入探讨这笔巨额贷款的形成背景、影响以及泛海系未来的战略走向。

泛海系:多元化布局的金融巨擘

泛海系,以泛海控股集团有限公司为核心,是中国知名的民营企业集团之一,其业务版图横跨金融、房地产、能源、科技等多个领域,自上世纪90年代初成立以来,泛海系凭借敏锐的市场洞察力和强大的资本运作能力,逐步构建起了一个庞大的产业帝国,在金融领域,泛海系尤为活跃,不仅控股或参股了多家银行、证券、保险、信托等金融机构,还积极参与了互联网金融等新兴业态的发展,形成了较为完整的金融产业链。

民生银行作为泛海系在金融领域的重要布局之一,自泛海集团入股以来,双方的合作不断深化,民生银行作为中国首家主要由非公有制企业入股的全国性股份制商业银行,自成立以来便以其灵活的机制和创新的业务模式著称,而泛海系的加入,无疑为其增添了更多的市场活力和战略资源。

84亿元贷款余额的形成背景

- 宏观经济环境的影响

近年来,全球经济环境复杂多变,中国经济也面临着转型升级的压力,在此背景下,民营企业普遍面临融资难、融资贵的问题,尤其是对于那些多元化经营、资金需求量大的企业而言,资金链的安全成为其生存发展的关键,泛海系作为多元化布局的金融巨擘,虽然拥有较强的融资能力,但在宏观经济下行压力和金融监管趋严的双重影响下,其资金成本上升,融资渠道受限,通过向民生银行等金融机构申请贷款,成为其缓解资金压力的重要手段。

- 泛海系业务扩张的需求

泛海系近年来在多个领域进行了大规模的投资和扩张,包括房地产开发、金融投资、新能源开发等,这些项目往往需要大量的资金支持,尤其是在房地产市场调控政策频出、金融去杠杆的大背景下,泛海系需要通过多种融资渠道来满足其资金需求,民生银行作为泛海系的重要合作伙伴,自然成为了其贷款融资的首选之一。

- 风险管理与财务优化

从财务管理的角度来看,合理利用银行贷款进行资金调配,可以优化企业的资本结构,降低融资成本,提高资金使用效率,泛海系通过向民生银行申请贷款,一方面可以缓解短期资金压力,另一方面也可以利用财务杠杆效应,提升企业的盈利能力,这也要求泛海系必须具备良好的风险控制能力,确保贷款资金的安全使用和按期偿还。

贷款余额对泛海系及民生银行的影响

- 对泛海系的影响

(1)资金流动性的提升:184.84亿元的贷款余额为泛海系提供了充足的现金流,有助于其维持日常运营和推进各项投资项目,特别是在房地产市场调整期,稳定的现金流对于企业的生存至关重要。

(2)财务成本的考量:虽然贷款能够解决资金问题,但也会带来相应的财务成本,泛海系需要权衡贷款带来的资金收益与利息支出之间的平衡,确保贷款资金的使用效率最大化。

(3)市场信心的维持:在金融市场波动较大的背景下,泛海系能够成功获得民生银行的大额贷款,也在一定程度上体现了市场对泛海系经营能力和信用状况的认可,有助于维护其市场形象和投资者信心。

- 对民生银行的影响

(1)业务增长的推动:作为贷款提供方,民生银行通过向泛海系提供贷款,不仅增加了其贷款业务的规模,也提升了其服务大型民营企业客户的能力,有助于增强市场竞争力。

(2)风险管理的挑战:大额贷款意味着更高的风险敞口,民生银行需要加强对泛海系经营状况、还款能力的监控,确保贷款资金的安全回收,避免潜在的不良贷款风险。

(3)合作关系的深化:通过贷款业务,民生银行与泛海系的合作关系得到进一步巩固,为未来双方在更多领域的合作奠定了基础。

泛海系的战略调整与未来展望

面对复杂多变的市场环境,泛海系正积极调整其发展战略,以适应新的经济形势。

- 聚焦主业,优化资源配置

泛海系将更加注重主业的发展,特别是在金融和房地产两大核心领域,通过优化资源配置,提升业务竞争力,在金融领域,泛海系将继续深化与民生银行等金融机构的合作,探索金融科技创新,提升金融服务实体经济的能力;在房地产领域,泛海系将聚焦高品质住宅和商业地产项目,加强品牌建设,提高市场占有率。

- 多元化融资,降低财务风险

为了降低财务风险,泛海系将积极拓展多元化融资渠道,包括发行债券、股权融资、资产证券化等方式,减少对单一融资渠道的依赖,泛海系还将加强与国际金融机构的合作,引入外资参与其项目开发和运营,提升国际化水平。

- 数字化转型,提升运营效率

数字化转型已成为企业发展的必然趋势,泛海系将加大在大数据、云计算、人工智能等领域的投入,推动业务流程的数字化、智能化改造,提升运营效率和服务质量,特别是在金融领域,泛海系将利用数字技术提升风险管理能力,降低运营成本,为客户提供更加便捷、高效的金融服务。

- 可持续发展,履行社会责任

在追求经济效益的同时,泛海系也将更加注重可持续发展和社会责任,通过参与绿色能源项目、支持公益事业等方式,泛海系将积极履行企业社会责任,推动经济、社会、环境的协调发展。

84亿元的贷款余额,不仅是泛海系在民生银行的一笔重要融资,更是其在新时代背景下战略调整与转型的缩影,面对复杂多变的市场环境,泛海系正以更加开放、包容的姿态,积极应对挑战,寻求新的发展机遇,随着中国经济的持续发展和金融市场的不断开放,泛海系有望在金融、房地产等多个领域实现更加稳健、可持续的发展,为中国经济的转型升级贡献更多力量,民生银行与泛海系的深度合作,也将为中国金融市场的健康发展提供有益的借鉴和启示。

转载请注明出处: 光城-个人学习记录

本文的链接地址: http://www.lightown.cn/post-19695.html

本文最后发布于2025年04月26日08:42,已经过了12天没有更新,若内容或图片失效,请留言反馈

-

模拟炒股软件下载指南

随着互联网的普及和金融市场的发展,越来越多的人开始关注股市,尝试进行股票投资,对于初学者来说,模拟炒股软件是一种非常实用的工具,它可以帮助投资者熟悉市场规则,提高投资技能,本文将详细介绍如何下载模拟炒股软件,选择模拟炒股软件在下载模拟炒股软件之前,首先需要选择一款合适的软件,市面上有很多模拟炒股软件,如通达信……

6天前

-

下载官网炒股软件,开启您的投资之旅

随着互联网技术的发展,越来越多的人开始关注股市,希望通过炒股实现财富增值,在这个过程中,选择一款合适的炒股软件至关重要,本文将介绍如何下载官网正版炒股软件,帮助您开启投资之旅,选择官方渠道下载炒股软件为了确保软件的安全性和稳定性,建议投资者从官方渠道下载炒股软件,以下是下载官网炒股软件的步骤:访问官方网站:通过……

6天前

-

泰晶科技股票最新消息,行业趋势、公司业绩与投资者关注点

随着科技的飞速发展,电子信息产业在全球范围内呈现出蓬勃的发展态势,作为行业内的领军企业,泰晶科技备受关注,本文将围绕泰晶科技的最新股票消息,探讨行业趋势、公司业绩以及投资者关注点,以期为广大投资者提供有价值的参考,行业趋势电子信息产业持续增长在全球经济不断复苏的大背景下,电子信息产业作为支柱型产业之一,持续保持……

6天前

-

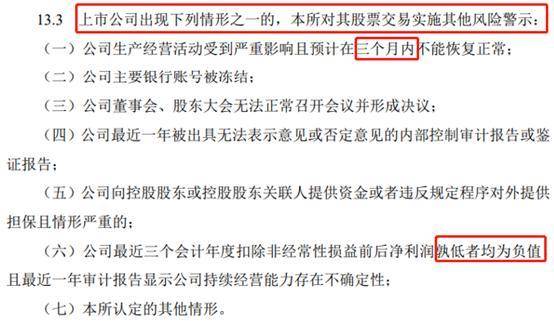

ST股票的意思及其内涵解析

随着金融市场的日益繁荣,股票投资成为了众多投资者追求财富增值的重要途径,在股市中,我们经常会看到一些股票前面带有“ST”标志,ST的股票是什么意思呢?本文将对ST股票进行详细的解析,帮助投资者更好地理解这一股票类型,ST股票的定义ST股票是指在中国股市中,上市公司因出现异常情况,被证券交易所特别处理,并在其股票……

6天前

-

手机炒股软件的新时代,没有EMA的优势与挑战

随着移动互联网的普及和科技的飞速发展,手机炒股软件已成为众多投资者进行股票交易的重要工具,在众多手机炒股软件中,一些软件可能没有EMA(电子邮件地址验证)功能,本文将探讨在没有EMA功能的手机炒股软件中,投资者所能享受到的优势以及所面临的挑战,手机炒股软件的新趋势在当今数字化时代,手机炒股软件已成为投资者获取股……

6天前

-

医疗器械股票一览,投资机遇与挑战并存

随着全球医疗技术的不断进步和人口老龄化趋势的加剧,医疗器械行业正迎来前所未有的发展机遇,医疗器械股票作为资本市场的一个热门领域,备受投资者关注,本文将带领读者一览医疗器械股票的投资前景,分析行业发展趋势,以期帮助投资者更好地把握市场机遇,医疗器械行业概述医疗器械是指用于诊断、治疗、缓解人类疾病、损伤或残疾的设备……

6天前

-

冀东水泥股票,行业龙头的稳健之路与未来展望

在当今中国经济发展的浪潮中,水泥行业作为基础设施建设不可或缺的原材料供应者,其重要性不言而喻,而冀东水泥(股票代码:000401),作为该领域的佼佼者,不仅见证了中国经济的高速增长,也通过自身的努力与创新,在激烈的市场竞争中稳坐行业龙头的宝座,本文将深入探讨冀东水泥股票的过去、现状及未来发展趋势,以期为投资者提……

2025/04/10

-

600429股票行情深度剖析,市场动态、财务状况与未来展望

在当今复杂多变的资本市场中,每一只股票的波动都牵动着无数投资者的心弦,600429作为一家在A股市场上市的公司代码,其股票行情不仅反映了市场对该公司经营状况的认可度,也成为了投资者决策的重要参考,本文将深入分析600429股票的近期行情、财务状况以及未来发展趋势,为投资者提供全面而深入的洞察,近期市场动态600……

2025/04/10

-

巴西政府承认在博尔索纳罗担任总统期间对巴拉圭进行了间谍活动

圣保罗(美联社)——巴西政府周一表示,其情报机构在现任总统雅伊尔·博尔索纳罗(JairBolsonaro)担任总统期间监视巴拉圭当局,这一举动于卢拉执政三个月后的2023年3月停止。巴西外交部发表声明的几个小时前,新闻网站UOL指责卢拉政府在巴拉圭从事间谍活动。外交部没有详细说明针对的具体巴拉圭官员,但表示,“现任政府一意识到这一事实”,监视就停止了。巴西...

2025/04/09

-

长青股份股票行情深度剖析,市场动态、财务表现与未来展望

在当今复杂多变的资本市场中,长青股份(假设公司名)作为行业内的佼佼者,其股票行情一直是投资者关注的焦点,本文将通过市场动态、财务表现以及未来展望三个维度,对长青股份的股票行情进行深度剖析,以期为投资者提供有价值的参考和洞见,市场动态:行业趋势与政策影响近年来,随着全球经济的波动和国内经济结构的调整,长青股份所处……

2025/04/10

暂无评论